https://link.coupang.com/a/d5EH8RoII8

인생을 바꾸는 최고의 ETF - 주식/증권 | 쿠팡

쿠팡에서 인생을 바꾸는 최고의 ETF 구매하고 더 많은 혜택을 받으세요! 지금 할인중인 다른 주식/증권 제품도 바로 쿠팡에서 확인할 수 있습니다.

www.coupang.com

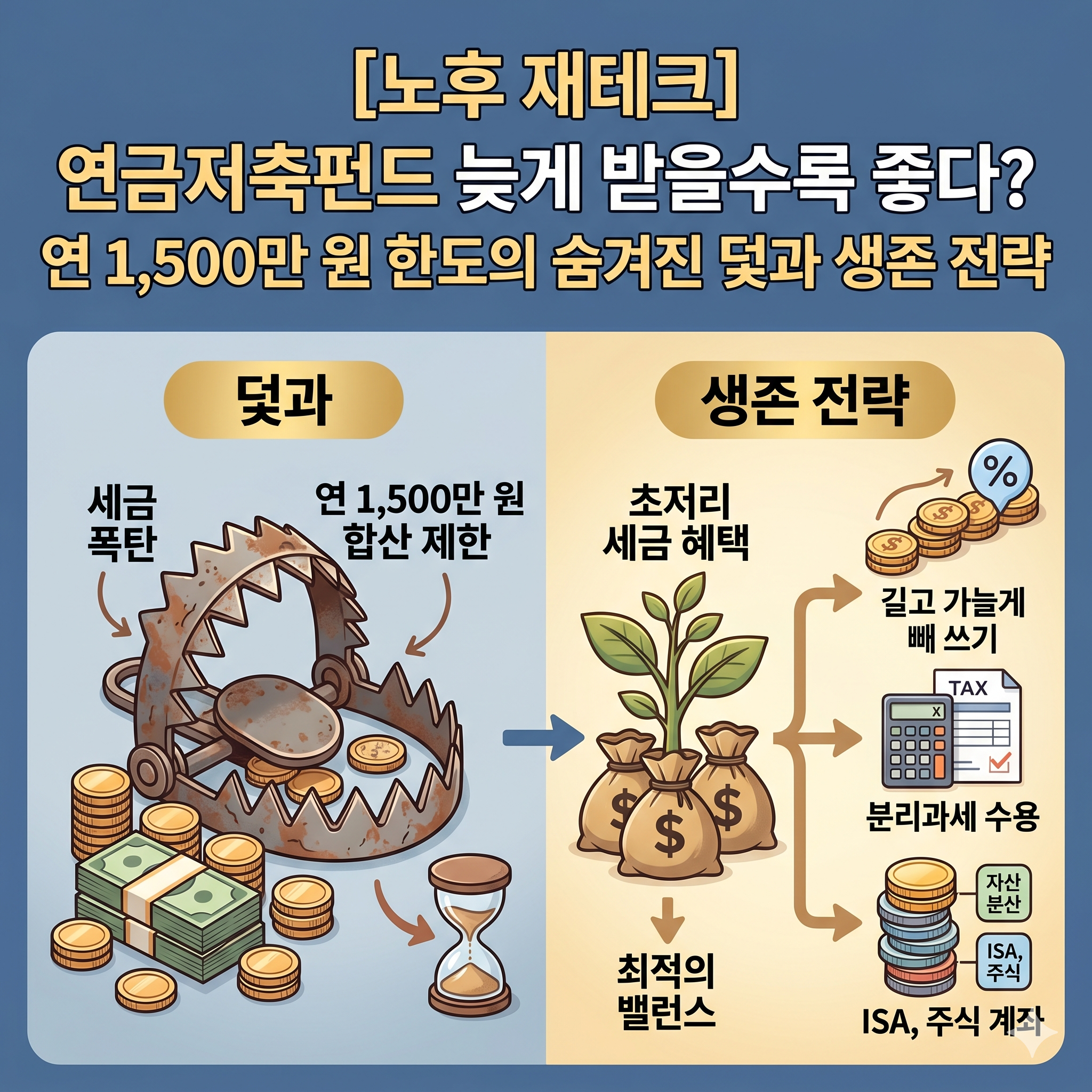

[노후 재테크] 연금저축펀드 늦게 받을수록 좋다? 연 1,500만 원 한도의 숨겨진 덫과 생존 전략

안녕하세요! 흔히 은퇴 준비를 할 때 평생 나오는 국민연금(종신형)과 내가 모은 잔고가 끝나면 마감되는 연금저축펀드(유한형)를 함께 비교하곤 합니다. 특히 연금저축펀드는 내가 먼저 세상을 떠나더라도 남은 자산을 세금 없이 배우자에게 고스란히 넘겨줄 수 있는 '배우자 승계 제도'라는 든든한 장치가 있어 많은 분이 선택하시는데요.

이러한 특징들을 보면서 아마 많은 분이 이런 생각을 하셨을 겁니다. "어차피 연금저축펀드는 남은 잔고를 투자로 계속 굴릴 수 있고, 나중에 배우자 승계까지 안전하게 된다면, 수령 나이를 최대한 뒤로 미뤄서 덩치를 엄청나게 불린 다음 나중에 왕창 꺼내 쓰면 무조건 이득 아닌가?"

결론부터 말씀드리면, 자산 운용 측면에서는 맞지만 세금 제도 측면에서는 완전히 틀렸습니다. 오히려 노후 자금을 다 모아놓고 세금 폭탄을 맞을 수 있는 치명적인 함정이 숨어있는데요. 오늘 그 덫과 현실적인 탈출 전략을 아주 정확하게 풀어드리겠습니다.

1. 나이를 미룰수록 세금은 줄어듭니다 (달콤한 유혹)

정부에서는 연금을 늦게 받을수록 떼어가는 세금(연금소득세)을 줄여줍니다.

- ✔ 만 55세 ~ 69세 수령: 5.5%

- ✔ 만 70세 ~ 79세 수령: 4.4%

- ✔ 만 80세 이상 수령: 3.3%

여기까지만 보면 55세에 바로 받는 것보다 70세나 80세 이후로 묵혔다 받는 것이 세금을 아끼는 지름길처럼 보입니다. 하지만 진짜 문제는 그다음 규정에 있습니다.

2. 치명적인 함정: 사적연금 "연간 1,500만 원" 전 계좌 합산 제한

국가에서는 개인이 연금계좌에서 꺼내 쓰는 돈이 연간 1,500만 원을 넘지 않도록 꽉 묶어두고 있습니다. 여기서 가장 오해하기 쉬운 핵심 규칙이 있습니다. 이 한도는 계좌 각각의 한도가 아니라, 내가 가진 모든 연금저축과 IRP 계좌를 '하나로 싹 다 합산한 총액'이 기준입니다.

연금저축펀드와 IRP를 각각 따로 가지고 있더라도, 두 계좌에서 한 해 동안 꺼낸 총액이 1,500만 원 이하여야 한다는 뜻입니다. 이 선을 넘는 순간 세금의 체급이 완전히 달라집니다.

- 연 합산 1,500만 원 이하로 받을 때: 나이에 따라 3.3% ~ 5.5%의 아주 낮은 연금소득세만 내면 끝납니다.

- 연 합산 1,500만 원을 단 1원이라도 초과할 때: 내가 번 다른 소득과 합산해서 최대 49.5%의 종합과세를 두들겨 맞거나, 아니면 연금 수령액 전액에 대해 16.5%의 세율로 분리과세를 선택해야 합니다.

"연 1,500만 원으로 어떻게 버티라고?"

맞습니다. 한 달로 쪼개면 월 125만 원 수준입니다. 젊은 시절 열심히 아끼고 재테크해서 연금 계좌에 3억, 5억 원을 멋지게 만들어 놨는데, 초저리 세금 혜택을 보려면 한 달에 겨우 125만 원씩만 감질나게 꺼내 써야 하는 현실적인 한계가 있는 것이죠.

만약 자산을 더 불리겠다고 수령 시기를 75세 이후로 너무 늦췄다가, 남은 수명(분할 기간)이 짧아져 어쩔 수 없이 매달 의무적으로 꺼내 써야 하는 금액이 커져서 연간 수령액이 1,500만 원을 초과해 버린다면? 원하지 않아도 최종 세율이 16.5%로 뛰는 고율 과세 구간에 진입하게 됩니다. 건강할 때 돈 한 번 제대로 못 써보고 억울하게 세금만 더 내는 리스크가 생기는 것입니다.

3. 세금 덫을 피해 가는 현실적인 노후 생존 전략

그렇다면 우리는 이 불합리해 보이는 한도 안에서 어떻게 노후 자금을 완벽하게 지켜내야 할까요? 3가지 현실적인 대안이 있습니다.

① '길고 가늘게' 60세~65세부터 빼 쓰기 (한도 최적화)

무조건 수령을 늦추는 것보다, 국민연금을 받기 시작하는 60~65세 전후 시점부터 연간 합산 1,500만 원(월 125만 원) 한도를 넘지 않는 선에서 미리 빼 쓰기 시작하는 것이 좋습니다. 이렇게 하면 가장 낮은 세금 혜택을 온전히 누리면서, 계좌에 남은 원금은 미국 우량 ETF 등으로 계속 굴려 고갈 시점을 뒤로 늦추는 최적의 밸런스를 잡을 수 있습니다.

② 16.5% 분리과세 구조 이해하고 수용하기

만약 생활비가 더 필요해서 연간 2,000만 원, 3,000만 원을 꺼내 써야 한다면 종합과세 대신 16.5% 분리과세를 선택하면 됩니다. 이때 세금은 연금을 수령할 때 먼저 떼인 저율 과세(3.3%~5.5%) 세액을 제외하고, 나머지 차액(약 11%~13.2%)을 추후 종합소득세 신고 시 정산해서 추가 납부하는 구조입니다. 최종 세율이 16.5%로 확정되는 셈인데요. 비록 초저리 세금 구간은 놓치더라도, 종합과세 폭탄을 피하면서 활동적인 시기에 내 노후를 더 풍요롭게 누리겠다는 합리적인 타협안이 될 수 있습니다.

③ 주식 계좌(ISA 등)와 자산 분산하기

모든 노후 자금을 연금 계좌에만 몰빵하는 것은 위험합니다. 전 계좌 합산 연간 1,500만 원 한도까지는 연금 계좌에서 저율 과세로 꺼내 쓰고, 그 이상의 추가 생활비는 비과세 혜택이 있는 ISA 계좌나 일반 주식 계좌의 배당금, 주식 분할 매도를 통해 조달하는 포트폴리오 분산 전략이 필수적입니다.

맺음말: 시스템의 규칙을 아는 자가 승리한다

결국 은퇴 자산 관리는 "돈을 얼마나 많이 모았느냐"의 싸움이 아니라, "정부가 짜 놓은 세금 시스템 안에서 얼마나 영리하게 꺼내 쓰느냐"의 싸움입니다.

무조건 돈을 묵히는 낙관론에 갇히지 마세요. 기초 체력이 되는 국민연금을 든든히 깔고, 연금저축펀드와 IRP 합산 수령액을 연 1,500만 원 한도에 맞춰 실속을 챙기되, 부족한 유동성은 다른 자산 파이프라인으로 메꾸는 분산 전략이야말로 100세 시대를 버티는 진짜 고수의 정석입니다. 여러분의 소중한 노후 자금, 정확한 규칙을 바로 알고 완벽하게 지켜내시길 바랍니다!

'이것저것' 카테고리의 다른 글

| 오산 콩국수 맛집 비교 🫘 엄마손 바지락 칼국수 vs 행복한 콩박사, 어디가 더 나을까? (0) | 2026.06.01 |

|---|---|

| 킹만 남았는데 무승부?! 50수 규칙으로 살아남은 날 (0) | 2026.05.28 |

| 체스판 위에서 배운 것 2: 복기하고, 매일 조금씩 쌓아가는 것 (0) | 2026.05.27 |

| 국가 연금에만 목매던 시대는 끝났다 - 100세 시대를 살아내는 무적의 노후 포트폴리오 (0) | 2026.05.27 |

| 체스를 통해 배우는 인생 · 1부 (0) | 2026.05.27 |